Cariri

Cariri

O setor de bares e restaurantes pode enfrentar uma nova onda de quebradeira em junho se o governo não renovar ou prorrogar duas medidas: a que permite a redução de jornada e salários de empregados, e a que prorroga vencimento de dívidas por dois meses, afirma o presidente da Abrasel, Paulo Solmucci.

Segundo ele, essas duas medidas -que começaram a valer em março- passam a expirar partir da semana que vem e precisam ser renovadas. "Se não forem tomadas medidas de renovação já, vamos ter uma segunda onda de colapso. Temos uma bomba-relógio na próxima semana", afirma.

Programa de crédito estava errado

Segundo ele, o impacto da crise foi agravado no Brasil por causa dos ajustes que precisaram ser feitos nos programas de crédito. "Erraram completamente o diagnóstico da crise", disse. Com os ajustes feitos no programa de crédito, só na terceira semana deste mês, é que o crédito deve começar a ficar acessível para os empresários, afirma o presidente da Abrasel. Segundo ele, mesmo com essas medidas, a recuperação do setor vai depender de verdade é da volta do consumidor. E ainda assim, a conta a ser paga pelo empresário vai ficar pesando pelos próximos três anos, pelo menos.

O Brasil está quase no quarto mês de isolamento social, com diferentes graus de rigor nas cidades. Qual o dano já provocado no setor de bares e restaurantes?

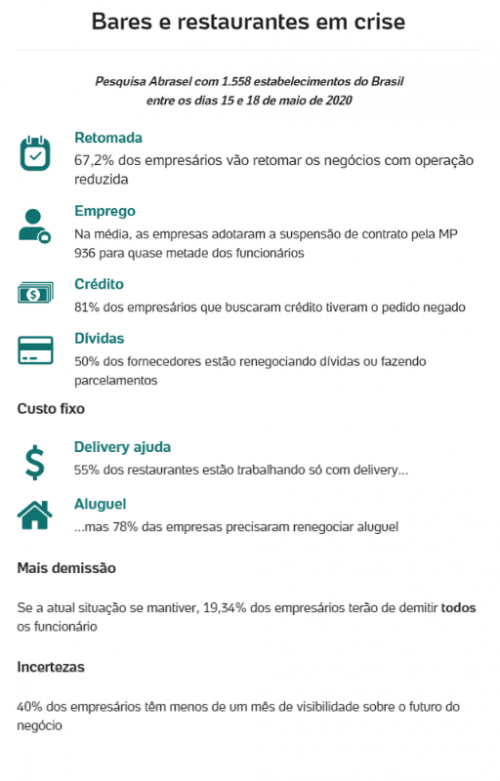

Paulo Solmucci: O setor já estava sofrendo antes do fechamento do comércio. Dez dias antes do primeiro fechamento em Santa Catarina já havia indicadores de queda de vendas. A gente já sabe que 20% das empresas não reabrem mais suas portas. Muitas já vinham em situação fragilizada desde a recessão. Essas empresas não se recuperam mais. Temos um terço dos empregos formais já atingidos, e isso pode piorar. Os números mostram que há problemas para renovar aluguéis, pagar fornecedores e manter empregos.

Quais são os empresários que mais estão sofrendo?

Dentro das empresas formais, essas já perderam mais de 1 milhão de postos de trabalho, cerca de um terço dos postos formais. E só não foi mais por causa da medida provisória 936, que permitiu redução de salários e horas de trabalho. O problema é que o cenário que se trabalhava antes era de um fechamento de no máximo dois meses. E já estamos indo para um cenário pior que o pessimista. Se não houver renovação desse prazo para as medidas, teremos um colapso ainda maior do setor. O salário de junho já não está coberto.

E, para piorar, vai ter o fim da carência dos dois meses para pagamento de empréstimos nos bancos. Se não forem tomadas medidas de renovação já, vamos ter uma segunda onda de colapso. Temos uma bomba-relógio no fim deste mês [próxima semana].

O governo federal anunciou em março uma série de medidas para ajudar os micro, pequenos e médios empreendedores a atravessarem a crise. No papel, os planos são bons?.

Sobre as medidas do governo federal, no dia 1º de abril a gente já tinha as medidas anunciadas e elas são boas. Mas elas precisaram passar por ajustes. A questão do crédito, por exemplo, tem um grande problema. Até porque o empresário precisa manter o emprego de funcionários para receber crédito. E o que a gente viu foi um show de pirotecnia do governo e dos bancos. A primeira medida, aquela dos R$ 40 bilhões para folha de pagamento, antes de ser publicada já houve a coletiva do BNDES e do Banco Central. E os bancos entraram com propaganda na televisão dizendo que iriam dar dinheiro para todo mundo. Isso criou grandes problemas. Todo mundo foi para os bancos, mas não havia nem a medida provisória, muito menos crédito.

O fato de muitas medidas demorarem a sair do papel acabou sendo fatal para muitos negócios?

Sim. Nenhum país ficou quatro meses em fechamento. Tivemos muito ruído nas articulações políticas. Sem falar que, no começo, erraram o diagnóstico de como enfrentar a crise.

Como assim? Isso tem a ver com a dificuldade do empresário para conseguir ter o crédito aprovado?

Como erraram no diagnóstico de como enfrentar a crise, muitas medidas saíram com problemas, com muitas regras para o crédito. Por exemplo, achando que o problema iria atingir apenas quem recebe dois salários. Do lado dos bancos, a gente sabe que banco não empresta, ainda mais para bares e restaurantes, onde o faturamento pode demorar mais para acontecer. Por isso, a gente até defendeu a participação das fintechs e das maquininhas.

Outro erro foi a fórmula para a garantia do empréstimo, de ser 85% dada pelo Tesouro e 15% pelo banco. Mas a medida não dizia como aquele que concede o empréstimo iria cobrir a garantia se o devedor não pagasse. Só depois, na publicação da última medida, ficou definido que o banco só entra com a garantia depois que a perda atinge os 85%.

Outro erro foi a ideia de que os juros seriam com spread zero, ou seja, sem nada além da Selic. Mas esqueceram que quem repassa o crédito tem os custos operacionais. E ninguém assume risco com custo zero. Agora esses erros foram corrigidos. O governo no novo texto definiu que a primeira garantia será dada pelo Tesouro. E a nova linha vem com o spread de 1,25%, ou seja, é pouco, mas tem um pequeno spread para a instituição financeira que empresta cobrir os custos operacionais ao menos. E tem ainda o fato de empresas, como as das maquininhas, poderem participar como agentes de distribuição de recursos, o que também vai gerar mais concorrência para a oferta de crédito.

O que é mais urgente hoje?

O mais importante hoje é que a medida 936 seja renovada, para suspender parte de jornada e salário por mais um mês, no mínimo ,para que a gente não precise demitir mais. Esse é o ponto número um.Outra medida seria a prefeitura bancar o vale-transporte ou comprar das empresas de transporte assentos para o empregado poder ir ao trabalho. E no caso dos estados, os governadores precisam entrar na questão das contas de água e luz. Vamos precisar que todo esse período em que as contas não foram pagas seja parcelado ou jogado para a frente.

Com relação, ao crédito, estou mais para otimista. Com os ajustes feitos no crédito, acredito que a partir da semana que vem, os números podem melhorar. Olhando para o pós-crise, quais medidas precisam ser tomadas para que os empresários consigam voltar à ativa?..

Nada disso vai resolver se o consumidor não voltar. E para o consumidor voltar precisamos informação de qualidade chegando na ponta. Por exemplo, deixar claro que não há risco de contaminação pelo alimento. Temos que tirar esse pânico da frente. A partir do momento que a gente tira do consumidor o pânico desnecessário, a gente vai tratar do necessário: não sair de casa se estiver com sintoma, quando sair sempre usar máscara e manter o afastamento de um metro de quem a pessoa se não conhece.

Qual será o maior desafio do pequeno empreendedor quando isso tudo passar?

Ter um retorno do consumidor que não seja um processo sofrido é o primeiro desafio. Depois é ter uma gestão muito bem feita. O fluxo de recursos terá que ser olhado para três anos para a frente. Os empréstimos tomados agora e as contas não pagas, tudo isso terá que ser quitado. O empresário terá que ser cauteloso. Acredito que em novembro, teremos uma situação melhor. A queda das vendas no setor chegou a 90%. Com a recuperação ao longo do segundo semestre, essa queda acumulada em 2020 pode diminuir para 10%. Mas um conjunto de empresas não vai sobreviver. Ou seja, quem sobreviver terá condições de ter mais clientes porque a oferta será menor. Então, a partir de dezembro talvez a gente já tenha uma demanda normalizada para os que sobreviverem. Mas a partir daí, o empresário terá que começar a pagar todas as contas.

Fonte: UOL Economia